Kalau dengar kata “skor kredit”, mungkin kesannya jauh banget sama kehidupan sehari-hari. Padahal, skor kredit ini bisa dibilang semacam “rapor finansial” kamu. Bank, lembaga pembiayaan, bahkan fintech pinjaman online, biasanya melihat skor ini sebelum kasih persetujuan pinjaman. Skor yang bagus artinya kamu dianggap mampu mengelola uang dengan sehat. Sebaliknya, skor yang buruk bisa bikin pengajuan kredit ditolak mentah-mentah.

Di Indonesia, lembaga seperti OJK lewat SLIK (Sistem Layanan Informasi Keuangan) sudah menyediakan data riwayat kredit tiap orang. Sementara di luar negeri ada CIBIL, di Indonesia lebih akrab disebut sebagai “perhitungan riwayat kredit”. Jadi, membangun skor kredit bukan cuma sekadar formalitas, tapi fondasi kalau kamu mau punya akses ke produk finansial yang lebih besar, entah itu KPR rumah, pinjaman mobil, atau modal usaha.

Nah, sekarang pertanyaannya: gimana sih cara membangun skor kredit yang sehat?

1. Pahami Dulu Apa Itu Skor Kredit

Skor kredit adalah angka yang menunjukkan “tingkat kesehatan” keuangan kamu dalam hal membayar kewajiban. Biasanya dihitung berdasarkan riwayat transaksi pinjaman, pembayaran tagihan, cicilan kartu kredit, sampai pinjaman kecil di fintech.

Angka skor kredit biasanya dibagi dalam kategori:

- Sangat Baik (Excellent) → jarang telat bayar, riwayat bersih.

- Baik (Good) → sesekali telat, tapi nggak fatal.

- Buruk (Poor) → sering telat, ada tunggakan, bahkan gagal bayar.

Skor ini yang nantinya menentukan seberapa besar peluang kamu dapat pinjaman dan berapa bunga yang dikenakan.

2. Mulai dari Pinjaman Kecil

Kalau kamu belum punya riwayat kredit sama sekali, bank nggak bisa menilai apakah kamu layak dapat pinjaman besar. Solusinya, mulai aja dari produk kecil kayak kartu kredit pemula atau cicilan barang dengan DP ringan. Yang penting, catatan pembayaranmu masuk ke sistem dan jadi bukti bahwa kamu bisa dipercaya.

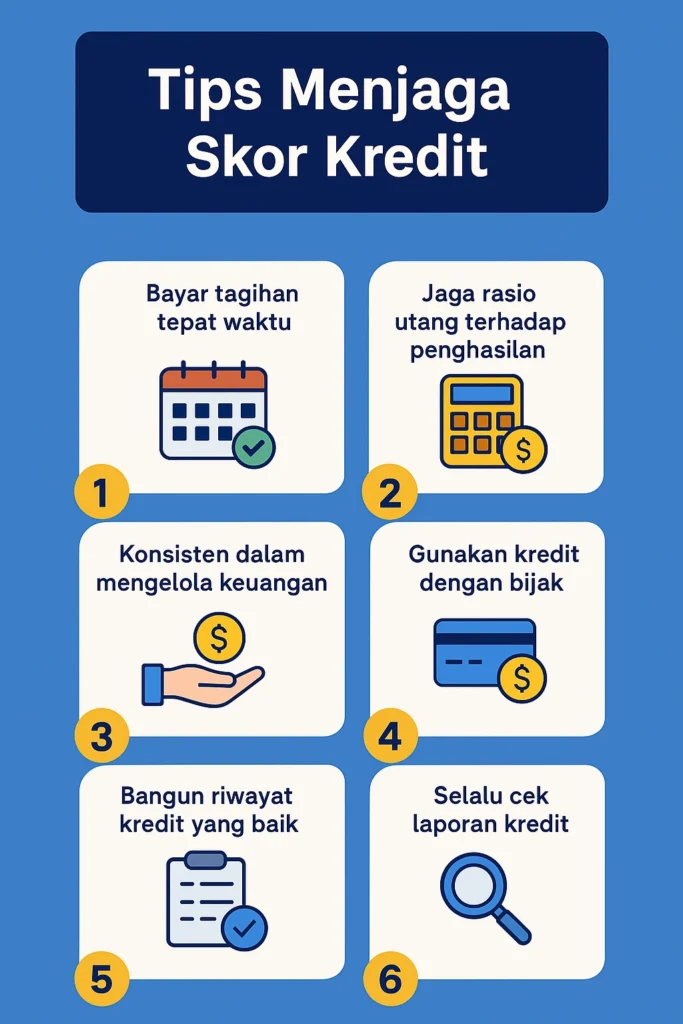

3. Bayar Tagihan Tepat Waktu

Ini kunci nomor satu. Sering banget orang skor kreditnya jeblok gara-gara telat bayar kartu kredit atau cicilan, padahal cuma telat beberapa hari. Sistem catatan kredit mencatat semua keterlambatan, dan itu bikin nilai turun. Jadi, kalau bisa, aktifkan autopay biar nggak lupa bayar.

4. Jaga Rasio Utang dan Penghasilan

Bank biasanya menilai kemampuan bayar dari rasio utang terhadap penghasilan (Debt to Income Ratio). Idealnya, cicilan maksimal 30–35% dari gaji bulanan. Kalau kamu punya gaji Rp10 juta, berarti total cicilan sebaiknya nggak lebih dari Rp3–3,5 juta per bulan. Kalau lewat dari itu, risiko dianggap nggak sehat.

5. Jangan Tutup Kartu Kredit Lama

Mungkin kedengarannya aneh, tapi kartu kredit lama yang masih aktif dan rajin dipakai bisa jadi poin plus. Soalnya, semakin panjang riwayat kredit kamu, makin bagus penilaian bank. Jadi, jangan buru-buru menutup kartu kredit lama kalau masih bisa dikelola dengan baik.

6. Diversifikasi Kredit

Skor kredit yang bagus bukan cuma soal satu jenis pinjaman. Kalau kamu bisa menunjukkan kemampuan bayar di berbagai jenis kredit (misalnya cicilan motor, KPR, dan kartu kredit), itu bikin nilai tambah. Tapi ingat, jangan sampai over-commit, alias kebanyakan cicilan yang malah bikin kewalahan.

7. Rajin Cek Skor Kredit

Kadang, ada aja kesalahan data di sistem misalnya tagihan yang sebenarnya udah lunas tapi masih tercatat aktif. Jadi, penting untuk rajin cek skor kredit lewat SLIK OJK atau aplikasi yang terintegrasi. Dengan begitu, kamu bisa lebih cepat membetulkan kalau ada data keliru.

8. Bangun Tabungan dan Dana Darurat

Mungkin terdengar nggak nyambung, tapi punya tabungan dan dana darurat itu penting buat skor kredit. Soalnya, bank biasanya lihat saldo rekening juga sebagai indikator kesehatan keuangan. Kalau tiap bulan saldo selalu tipis, itu bisa jadi tanda kamu rawan gagal bayar.

9. Bijak Pakai Kredit

Punya skor kredit bagus bukan berarti bisa foya-foya dengan kartu kredit. Justru, bijaklah dalam memakai kredit. Pakai sesuai kebutuhan, jangan hanya untuk gaya hidup. Ingat, skor kredit yang sehat dibangun dari disiplin, bukan impulsif.

10. Konsistensi Adalah Kunci

Nggak ada jalan pintas untuk punya skor kredit bagus. Semua butuh waktu. Konsistensi bayar tepat waktu, menjaga rasio utang, sampai menata cash flow adalah langkah kecil yang hasilnya terasa dalam jangka panjang.

Membangun skor kredit yang baik bukan soal teknis perbankan semata, tapi soal membangun kebiasaan keuangan sehat. Kalau kamu disiplin, tahu batasan, dan rajin cek laporan, skor kredit kamu akan otomatis naik seiring waktu. Dan percayalah, skor bagus itu investasi jangka panjang: akses ke bunga rendah, limit pinjaman besar, dan peluang lebih luas untuk wujudkan tujuan finansialmu.